Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

세무법인동안 서초지점 대표세무사 정용식입니다. 이제 막 첫 직원을 채용하셨거나, 소규모로 사업을 운영하시는 대표님들께서 자주 하시는 질문이 있습니다. “직원이 한 명뿐인데, 혹은 아르바이트생인데 4대 보험을 꼭 가입해야 하나요?”

결론부터 말씀드리면, ‘선택이 아닌 의무’입니다. 많은 대표님께서 단기적인 보험료 부담 때문에 직원과의 합의 하에 가입을 미루거나 3.3% 사업소득으로 처리하는 방안을 고려하십니다. 하지만 ‘기업의 이익 극대화’와 ‘세무 리스크 최소화’라는 관점에서 이는 장기적으로 더 큰 손실을 부르는 위험한 선택이 될 수 있습니다. 왜 그런지 구체적인 숫자와 실무적 관점에서 설명해 드리겠습니다. 😊

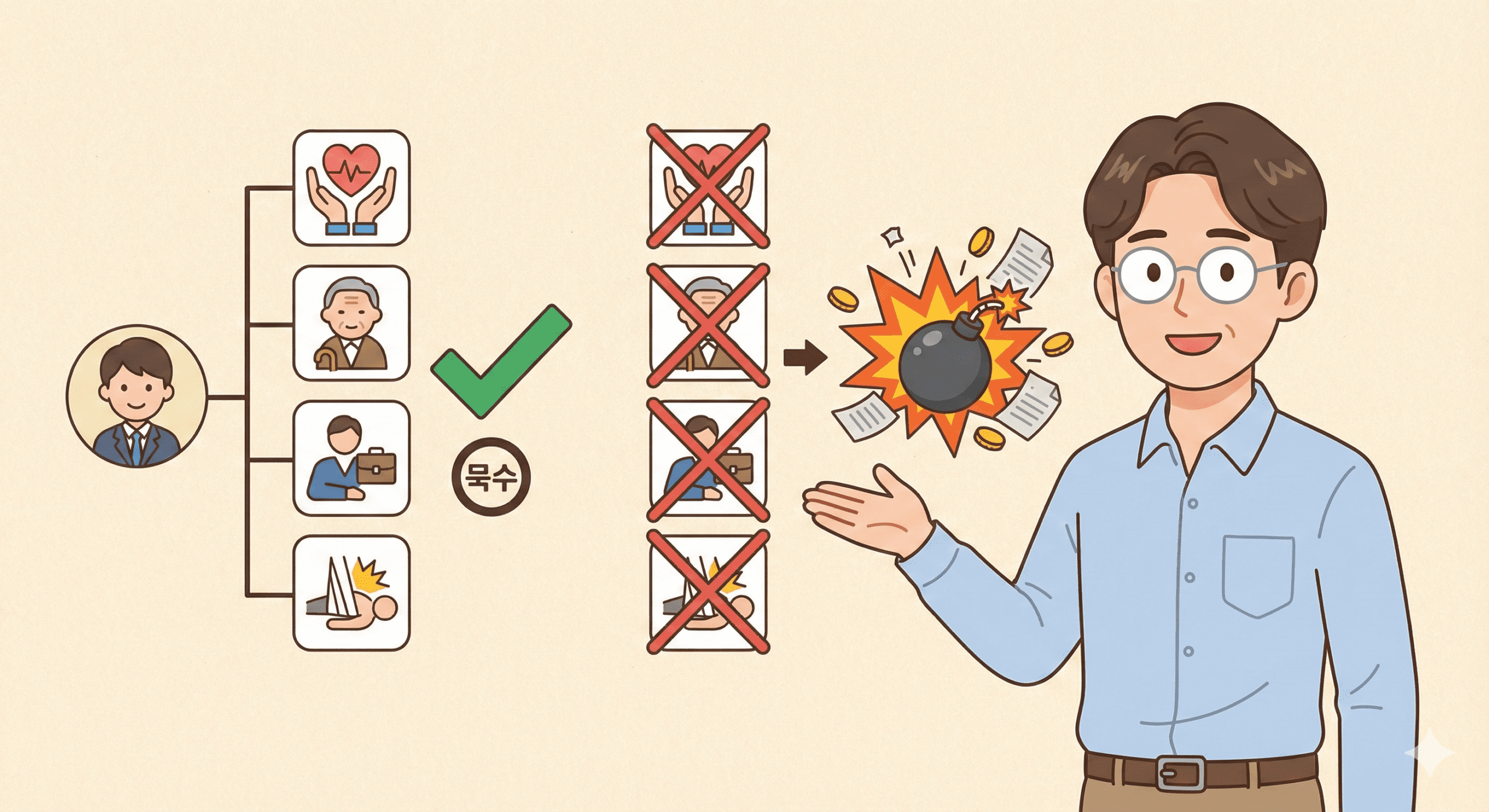

4대 보험은 단순히 매달 나가는 고정비가 아닙니다. 기업을 예기치 못한 위험으로부터 보호하고, 더 큰 성장을 위한 발판을 마련하는 필수적인 경영 장치입니다.

가장 현실적인 문제입니다. 4대 보험에 가입하지 않고 지급한 인건비는 세무 당국으로부터 비용으로 인정받지 못할 리스크가 매우 큽니다. 만약 인건비 처리가 부인되면, 그 금액만큼 회사의 이익(과세표준)이 상승하여 법인세(또는 종합소득세) 부담이 눈덩이처럼 불어납니다.

직원 1명의 퇴사 후 실업급여 신청, 혹은 업무 중 발생한 작은 사고로 인한 산재 신청만으로도 4대 보험 미가입 사실은 쉽게 드러납니다. 적발 시, 기업은 상상 이상의 금전적 불이익을 한꺼번에 감당해야 합니다.

정부는 고용 창출과 유지를 위해 다양한 지원금 제도를 운영하고 있습니다. 일자리 안정자금, 두루누리 사회보험료 지원, 청년채용특별장려금 등 기업에 실질적인 도움이 되는 혜택이 많습니다. 하지만 이 모든 지원금의 가장 기본적인 전제 조건이 바로 ‘4대 보험 가입’입니다. 직원 1명의 보험료가 부담스러워 수천만 원의 정부 지원금을 놓치는 것은 현명한 경영 판단이라 할 수 없습니다.

물론, 법적으로 4대 보험 가입 의무가 일부 면제되는 경우도 있습니다. 대표님 사업장의 직원이 아래 조건에 해당하는지 꼼꼼히 확인해 보시는 것이 좋습니다.

하지만 위와 같은 예외적인 경우를 제외한 대부분의 직원은 채용 형태(정규직, 계약직, 아르바이트)와 무관하게 4대 보험 의무 가입 대상이라는 점을 꼭 기억하셔야 합니다.

직원 1명의 4대 보험 가입은 단순히 법을 지키는 차원을 넘어, 기업의 재무 건전성을 지키고 미래의 불필요한 손실을 막는 가장 기본적인 안전장치입니다. 당장의 현금 흐름에 연연하기보다, 장기적인 관점에서 기업의 이익을 극대화하고 세무 리스크를 최소화하는 전략적 판단이 필요한 시점입니다.

4대 보험 관련 업무는 생각보다 복잡하고 법 개정도 잦아 대표님께서 직접 챙기시기에는 번거로운 부분이 많습니다. 저희 세무법인동안 서초지점은 단순한 기장을 넘어, 대표님의 사업이 안정적인 기반 위에서 성장할 수 있도록 곁에서 돕는 비즈니스 파트너가 되겠습니다. 더 궁금한 점이 있다면 언제든 편하게 문의하십시오. 대표님의 성공적인 내일을 함께 고민하겠습니다. 😊